.png)

REGARDS CROISÉS SUR LE LOGEMENT PAR XAVIER LEPINE

- Sylvain Bogeat

- 19 mars 2024

- 20 min de lecture

Le logement est un bien singulier : de tout temps, c’est le lieu où s’entremêle, s’entrechoque la démographie, le sociétal, l’économique et le vivre ensemble. C’est ce bien qui permet, avec le travail, de faire Société et c’est celui qui a l’intensité capitalistique la plus élevée, à duration et durée de vie très longue (en ville, nombre d’entre nous habitons dans des appartements construits avant la première guerre mondiale) ; il doit être financé sur un temps long.

La crise actuelle est-elle conjoncturelle ou structurelle ? Il est généralement admis que la situation actuelle est largement structurelle, le déclencheur de cette crise, la hausse brutale des taux d’intérêt, étant l’étincelle qui a fait exploser la poudrière du marché des logements.

Pour comprendre la formation de cette poudrière, il faut remonter dans le temps, raconter l’Histoire, se poser les bonnes questions afin déterminer des chemins de sortie d’une énième crise structurelle du logement.

Première moitié du 20e siècle : une France de locataires

La France (du logement mais pas que) est fondamentalement marquée par les guerres du 20e siècle, qui ont eu lieu sur son territoire, et la démographie qui en résulte : 41,6 millions d’habitants en 1914 et 38,7 en 1918. C’est 2,9 millions de morts entre la guerre, la grippe espagnole, les décès naturels, soit 7% des Français. Sans compter les effets de la chute de la natalité…

La France de l’époque, c’est une espérance de vie limitée (voir Graphique 1), où les inégalités sociales étaient la norme, où l’on travaillait jusqu’à sa mort. Autrement dit, une France des territoires dont la très grande majorité des citadins, originaires des campagnes, étaient venus travailler « à la ville » où ils étaient locataires (80% des Français étaient ainsi locataires). Ils n’avaient pas de retraite, pour l’immense majorité d’entre eux, mais n’avaient pas non plus à se préoccuper de leurs ressources pour leur vieux jours…

La France de l’époque, c’est aussi 3 millions de Parisiens (7,5% de la population sur 100 km²) et 100.000 habitants en banlieue, puis 5 millions en 1960… et 10 millions aujourd’hui avec une diminution de 1 million dans Paris intra-muros.

Mesures sociales. La concentration de la richesse était telle que seul un petit nombre de propriétaires fonciers, des familles et quelques compagnies d’assurance, détenait ce patrimoine. Parfois, des entreprises s’impliquaient dans l’habitat de leurs personnels, tel l’empire industriel Menier (le fameux chocolat) qui avait construit la cité Menier à Noisiel ; elle logeait 2 200 ouvriers avec leur famille et proposait des magasins, des cafés, des écoles, des cabinets médicaux, une maison de retraite et même la mairie !

Lorsque la grande guerre éclata en 1914, la politique du logement fut très claire : il n’était pas question que les familles payent plus de loyers alors même que les hommes étaient au front, et le gouvernement bloqua les loyers… jusqu’en 1948 (la loi de 1948 rehaussa brutalement les loyers tout en limitant leur progression ultérieure).

Trente glorieuses : l’accession à la propriété

Avec 39,6 millions d’habitants en 1945, soit 2 millions de moins qu’en 1914 et le même nombre d’habitants qu’en 1880, la crise du logement n’était pas celle de la quantité mais celle de la qualité : les immeubles n’avaient pas été entretenus, étaient noirs de charbon et manquaient quasi totalement de sanitaires. Selon certaines études, les Français dépensaient 2% de leurs revenus pour leur loyer, soit le même budget que pour le tabac…

Développement de la copropriété... Les propriétaires non plus n’ont pas été à la fête pendant les 34 ans de blocage des loyers. Durant cette longue période, en effet, l’inflation des prix à la consommation fut galopante. Les prix furent multipliés par 100 et les loyers ne permettaient même pas de payer l’entretien des immeubles.

Faute de « rapports » suffisants, les immeubles commencèrent à être vendus par appartement aux rares personnes qui pouvaient les acquérir et les compagnies d’assurance, qui payaient les quelques retraites par capitalisation, firent faillite, donnant naissance à un système totalement novateur et disruptif : la retraite par répartition où ceux qui travaillent vont payer ceux qui ne travaillent plus (mais comme on ne mélange pas les torchons avec les serviettes, lutte des classes oblige, le système est corporatiste).

…et du crédit à taux fixe. Remonter aussi loin est pertinent car c’est à ce moment-là que la politique nataliste et de croissance économique reposant sur la classe moyenne se mit en place. Elle s’appuyait, notamment, sur l’accession à la propriété de son logement pour le plus grand nombre. Ce logement se devait plus « moderne » et s’adressait à une classe moyenne qui, si elle était largement issue des campagnes se sédentarisait en ville et intégrait les premiers migrants issus de la pauvreté et des guerres (Polonais, Italiens, Espagnols puis Portugais).

Pour permettre cette France de propriétaires, la France inventa au début des années 1950 le crédit à taux fixe donnant ainsi une visibilité totale sur le coût du logement à leur acquéreur et surtout qui pouvait bénéficier de taux d’intérêt réels largement négatifs. Le coût de l’argent étant à taux variable, le dispositif initial reposait sur la non-rémunération des dépôts bancaires créant ainsi un coût de l’argent à taux zéro.

Il s’agissait d’un modèle disruptif, sociétal, social, intergénérationnel car ceux qui avaient des dépôts n’étaient pas ceux qui empruntaient. S’y ajoutait, jusqu’en 1965, le monopole de sa distribution par le Crédit Foncier qui fixait les conditions de taux et de durée en fonction des objectifs nationaux. On ne prêtait pas qu’aux riches !

Rénovation, construction. En 1962, le gouvernement s’attaque au logement vétuste (nos lettres F et G de l’époque), les loyers ne permettant toujours pas de les rénover. On cibla « les monuments historiques » avec la loi Malraux. Ainsi, des villes comme Sarlat, Uzès ou le quartier du Marais à Paris furent sauvés grâce à un dispositif fiscal très puissant. Les bidonvilles, en revanche, n’étaient pas rénovés car ils n’en valaient pas la peine, ni le coût ; il valait mieux reconstruire dessus.

Dernière pierre, de très grande taille, à l’édifice du logement, en 1967, il fallait considérablement accélérer la production de nouveaux logements, car le million d’enfants nés en 1947 avaient 20 ans et venaient s’additionner au million de rapatriés d’Algérie de 1962. La majorité des pays occidentaux ayant un système de retraite par capitalisation, leur modèle reposait largement sur des REITS, le fameux build to rent alors que nous étions sur un modèle de construction-vente faute de fonds de pension.

Pour permettre des constructions massives avec très peu de fonds propres, la France inventa la VEFA (Vente en l’État Futur d’Achèvement) complété par la GFA (Garantie Financière d’Achèvement), système incroyablement innovant où l’acquéreur paye plusieurs années avant de réceptionner son bien. Une démultiplication possible de la production avec une très faible barrière à l’entrée. C’est l’époque du « quand le bâtiment va tout va » !

Réduction des inégalités. La croissance « des 30 Glorieuses » reposait ainsi sur un modèle économique et social dont la pierre angulaire était le logement. De 1950 à 1980, la quotité de ménages propriétaires est ainsi passée de 25 à 50% de la population. La population ayant elle-même augmenté de 30% sur la période (voir graphique 2), c’est bien une multiplication par pratiquement 2,5 du nombre de ménages propriétaires !

Sur cette période, le logement fut l’un des plus grands facteurs de réduction des inégalités sociales (entre propriétaire et locataire), territoriales (devenir propriétaire dans les grandes villes) et générationnelles ; sans compter l’intégration des populations émigrées (principalement d’Europe) via la propriété.

L’avènement de la financiarisation de l’immobilier

La situation s’est progressivement dégradée à partir des années 1980 pour de multiples raisons, la plus fondamentale d’entre elles n’ayant rien à voir avec le logement, ni même la France. Le 15 août 1971, les États-Unis annoncent l’arrêt de la convertibilité du dollar en or, mettant fin aux accords de Bretton Woods et à la stabilité économique et monétaire qui existait depuis près de trente ans.

Chocs pétroliers. L’OPEP, qui vendait le pétrole à 1,8 $ le baril de manière quasi stable depuis des décennies alors que l’inflation annuelle était de l’ordre de 10%, décide en octobre 1973 de multiplier le prix par 6,4 ; puis, lors de la crise Iranienne de 1979, le baril est de nouveau multiplié par 3, soit un prix multiplié par 20 en sept ans (voir graphique 3).

L’inflation et le chômage s’envolent, comme les taux d’intérêts : en 1977, les taux des crédits immobiliers atteignent 17%. La récession, puis la stagflation règnent, les promoteurs font faillite et la production de logements chute.

Les réponses à cette situation ont été multiples et, en tout état de cause, en dépit de la croissance démographique qui reste soutenue, le logement n’est plus le vecteur d’une croissance harmonieuse de l’économie sociale post guerre. Petit à petit, le logement devient un facteur d’augmentation des inégalités sociales, territoriales et générationnelles.

Économie de la dette. Pour faire face aux désordres de toutes natures créés par l’inflation importée puis domestique, l’économie se financiarise massivement. C’est l’économie de la dette et l’immobilier devient une classe d’actif au même titre que les actions ou les obligations.

Endettement des États, des entreprises et des ménages, la croissance de la masse monétaire s’installe durablement au double de la croissance du PIB en valeur nominale. Ainsi, en l’espace de 40 ans, le PIB de la France est multiplié par 7 en valeur nominale alors que la création monétaire (M3) est multipliée par 50 (voir graphique 4).

Explosion des rendements. L’excès de création de monétaire a massivement bénéficié au rendement du capital : aux actions mais également à l’immobilier dont les prix se sont progressivement envolés. Si les salaires ont augmenté un peu plus que l’inflation depuis 40 ans (ils ont été multipliés par 5 contre 4 pour l’inflation), un investisseur en bourse a vu son capital multiplié par 52, de même qu’un logement Parisien a vu son prix multiplié par 12 et son rendement (en supposant un réinvestissement de 85% des loyers) s’établir à 53 fois la mise initiale (voir tableau 1 et graphique 5).

Marché immobilier dysfonctionnel. La différence essentielle entre ces deux actifs, actions et immobilier, est que l’on peut objectivement considérer que l’entreprise de 2021 est différente de celle de 1980 et a connu une croissance, des gains de productivité, etc., alors qu’un m2 reste toujours un m2 et ne génère pas de croissance endogène ni de gain de productivité. Autre-ment dit, en matière de résidentiel, il n’y a pas de raison économique fondamentale qui justifie que globalement l’immobilier résidentiel augmente plus, sur moyenne période, que l’augmentation des revenus.

La peine est connue, c’est l’incapacité des ménages à les acheter, voir à les louer si les loyers augmentaient dans les mêmes proportions. En tout état de cause, si les prix augmentent beaucoup plus que l’inflation et les revenus, le propriétaire bénéficie d’une forme de rente et celui qui n’est pas encore propriétaire a plus de mal à le devenir ; un marché qui devient dysfonctionnel.

Déséquilibre entre l’offre... Outre l’aspect purement monétaire (création monétaire, baisse des taux d’intérêt et allongement de la durée des crédits alors même que l’inflation immobilière battait son plein), de nombreux facteurs ont créé cet excès structurel de la demande sur l’offre, aboutissant au final à un malthusianisme croissant de l’offre :

• les facteurs démographiques (on décédait à 72 ans en 1970) et sociaux (la loi de 1975 sur la famille et la normalité du divorce) ;

• notre fameux dicton « on n’a pas de pétrole mais on a des idées », qui s’est traduit par « on n’a plus d’usines mais on a des bureaux », avec la politique d’urbanisation, y compris fiscale (taxe sur les bureaux versus coûts des services pour les résidents), qui en résulte ;

• les lois de décentralisation de 1982 qui donnent le double pouvoir du PLU et du PC aux maires… Et chacun connait les dictons « not in my backyard » ou « maire bâtisseur, maire battu ».

…et la demande. Dans le même temps, la demande étant toujours très soutenue, les prix continuent de grimper et tous les acteurs y trouvent globalement leur compte :

• les propriétaires fonciers, qui cèdent plus cher leurs terrains ;

• les promoteurs, qui se font concurrence avec des achats de foncier sous conditions suspensives qui les protègent d’autant plus que le marché est haussier ;

• les bénéficiaires des DMTO, qui font de ces droits de mutations une ressource significative de leurs budgets communaux ;

• les banques, qui prêtent et les professions intermédiaires de cette activité (notaires, agents immobiliers, courtiers, CGP., etc.) ;

• les acheteurs, qui sont ravis de voir le prix de leur bien monter (même si c’est au détriment de leur capacité pour leur prochain achat qui est rarement plus petit ou moins bien situé).

Le parcours chaotique du marché locatif résidentiel

Parallèlement, le locataire est de plus en plus protégé par la Loi, notamment celle de 1989 (durée d’engagement, règlementation des hausses de loyer, répartition des charges, trêve hivernale, expulsion, etc.), au détriment des propriétaires.

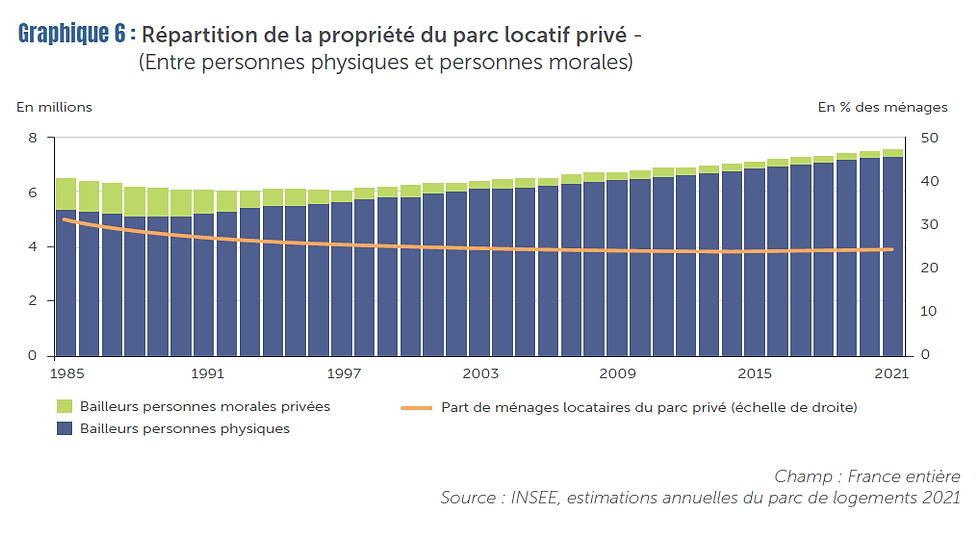

Les prix augmentant plus vite que les loyers et le « bail résidence principal » étant lourd et « politiquement » difficile à gérer, les institutionnels se désintéressent de cette classe d’actif insuffisamment rentable et désastreuse en coût et en image. Alors qu’ils représentaient plus de 10% du parc du locatif résidentiel, ils ne possèdent plus aujourd’hui que 1% du parc du logement résidentiel privé ! (Voir graphique 6).

Incitations fiscales. Dès 1986, fait son apparition le premier dispositif (timide) de défiscalisation du logement (loi Méhaignerie) pour favoriser le retour des investisseurs privés. L’allongement de la durée de vie et l’absence de fonds de pension incitent à l’acquisition d’un logement locatif pour se créer un revenu complémentaire pour sa retraite.

De propriétaire occupant, on incite le Français à investir dans la pierre plutôt qu’en actions. Le capitalisme français c’est la pierre et non pas l’entreprise, quitte à sacrifier la souveraineté nationale (40% de la capitalisation du CAC 40 est détenu par des capitaux étrangers et plus du tiers des sociétés du CAC le sont majoritairement).

D’avantage fiscal en avantage fiscal (Robien, Scellier, Pinel, etc.), ce sont plutôt des CSP+ subventionnées qui achètent pour louer à des CSP- qui, dans les générations antérieures, pouvaient acheter, entrainant des hausses supplémentaires des prix et éloignant encore plus les investisseurs institutionnels du logement… Et les classes moyennes de l’acquisition.

Relance du logement social. En 2000, l’État intervient par la loi Solidarité et Renouvellement Urbain (SRU) pour revenir à un meilleur équilibre social en imposant des quotas de logements sociaux, ce qui a aussi comme effet de bord négatif d’augmenter les prix du secteur libre, du fait de la fameuse péréquation des prix de vente. C’est ainsi qu’avant la crise actuelle, sur 100 logements neufs produits, en moyenne 20 était achetés par le secteur social, 40 par les acquéreurs privés pour l’occuper et 40 par des investisseurs privés.

Les ressorts de la crise actuelle

Les années 2000 ont achevé de rendre dysfonctionnel le marché du logement. La création de l’Euro puis l’entrée de la Chine dans l’OCDE ont eu pour effet très bénéfique pour l’économie de créer une forte croissance (5% en moyenne dans le monde de 2000 à 2019 en dépit de la crise de 2008) pratiquement sans inflation et donc des taux d’intérêts extrêmement bas, alors même que l’inflation de l’immobilier résidentiel était forte. Entre les tensions sur l’offre et l’abaissement des conditions de financement, l’immobilier s’est littéralement envolé (voir graphique 7).

Accession en berne. En l’espace de 30-40 ans, le logement qui était un puissant facteur de réduction des inégalités est malheureusement devenu un facteur de hausse des inégalités sociales, territoriales (même si aujourd’hui la hausse touche un grand nombre de métropoles régionales), générationnelles et d’intégration, les émigrés arrivés depuis moins de trente ans ne pouvant pas, à la différence de leurs prédécesseurs, s’intégrer par la propriété de leur logement.

De 50% de propriétaires en 1980, nous ne sommes passés qu’à 58% soit très en dessous de la moyenne européenne qui est à 70% : la Suisse et l’Allemagne, les deux pays les plus riches de l’Europe sont respectivement à 40% et 50%, les pays du Sud à plus de 70%, l’Angleterre et les États-Unis à 65% (voir graphique 8).

Nous sommes donc dans une situation de crise structurelle. La hausse des prix a été telle que même une baisse des prix de 20 à 40% ne serait pas suffisante pour permettre le retour d’une France de propriétaires, alors même que les taux d’intérêt retrouvent une certaine normalité.

Locatif en grande difficulté. Conséquence, la demande locative explose, notamment dans le secteur HLM. 2,5 millions de ménages sont dans l’attente d’un logement social, venu se substituer au logement privé qui ne loge plus que 25% des locataires contre 40% en 1980. Au rythme de production de 125.000 logements sociaux par an les bonnes années, il faudrait 20 ans pour satisfaire la demande !

Dans le privé, le rendement locatif est beaucoup trop faible et les conditions juridiques du bail résidence principal trop dissuasives pour la grande majorité des investisseurs. La conséquence évidente est l’effet de ciseaux sur la production de logements neufs et donc la chute constatée sur des mises en chantier. Impossible de les acheter pour les occuper pour les uns, pas rentable et couteux « politiquement » pour les autres.

Quelles sont les évolutions financières, économiques, juridiques et sociétales déterminantes pour les prochaines années ?

Les réponses conjoncturelles pour limiter l’ampleur de la crise seront probablement prises mais l’on sait déjà que toutes les mesures consistant uniquement à solvabiliser la demande (allongement de la durée ou de la duration des prêts, extension du PTZ, etc.) ne résoudront pas les désordres structurels qui se sont installés au cours des décennies précédentes.

A crise structurelle, il faut une réflexion et des réponses structurelles. Comment comptons-nous faire Société, vivre ensemble, dans les prochaines décennies ? Il est certain que les trois piliers qui ont fondé notre Société depuis deux siècles ont singulièrement évolué et l’impact sur le logement, son usage, sa détention nous interroge sur l’évolution de cet actif :

1. Le mariage n’est plus le ciment durable de la famille et nous interroge sur la durée (et la flexibilité) d’occupation du même logement, la taille du logement et le rôle que joue le logement dans le patrimoine de familles qui se composent, se décomposent et se recomposent.

2. Le contrat n’existe plus ! Le Code Civil de 1804 fixait un cadre très large qui laissait la volonté contractuelle des parties s’exprimer très largement. Petit à petit, la volonté démocratique de notre Société a réduit à la portion congrue la volonté contractuelle des parties au bénéfice de la loi. Le code de l’urbanisme et le Bail Résidence Principal de 1989 en sont les parfaites illustrations.

3. Le droit de propriété évolue d’un droit largement privé vers un bien commun. En 1789, la propriété privée est étendue à toute la population, l’héritage n’est plus l’apanage de la noblesse et la notion de bien de main morte, où le bien revenait au seigneur lors du décès, disparait au bénéfice d’un droit de propriété privé et transmissible. Aujourd’hui, la volonté démocratique fait évoluer ce droit privé : ainsi, la préservation du bien commun qu’est la planète limite le droit de propriété (c’est le cas notamment su fameux DPE) ; de même, les locations saisonnières touristiques peuvent être limitées voire interdites.

Effet pyramide des âges. Ces évolutions sociétales nous interrogent sur ce que doit être le logement demain - usage ou propriété, usage et propriété -, au même titre que la démographie nous indique clairement que la pyramide des âges va se traduire par un besoin de résidences seniors et, surtout, plus de logements disponibles.

Certes, les naissances des années 2000 furent importantes et il faudra les loger d’ici peu. Mais les décès, même corrigés du Covid de 2020, dépassent désormais les 660.000 personnes (papy-boom impact) et la population n’augmente que faiblement, le solde naissance moins décès n’étant réellement excédentaire que grâce à la migration depuis quatre ans (voir graphique 9).

D’ici 2050, on peut raisonnablement estimer que 80% des logements existent déjà et qu’il s’agit donc en premier lieu de les transmettre « générationnellement » (environ 20 millions de personnes vont décéder libérant plus ou moins 12 millions de logements soit 30 à 40% du stock actuel).

Effet climatique. A ces facteurs démographiques s’ajoutent les deux puissants mouvements sociétaux que sont la relocalisation industrielle et la préservation de la planète (le ZAN) qui vont nécessiter de repenser notre vision du logement. Qui plus est, ces logements devront être adaptés aux dérèglements climatiques. A cela s’ajoute encore l’évolution des usages : télétravail, bien évidemment, mais également mobilité géographique liée au travail et impermanence de la composition des ménages.

Un panel de solutions novatrices pour enrayer la crise du logement

Il faudra d’abord choisir ce que l’on veut : une France de propriétaires, mais avec quel modèle de financement ou de propriété ? Ou une France de locataires, mais alors qui seront les propriétaires si les loyers sont trop faibles ? Comment retrouver un chemin vertueux dans ce monde dysfonctionnel qui vit une crise structurelle et, pour autant, peine à accepter tout changement structurel ?

Est-ce que logement social est une réponse souhaitable socialement pour 70% de la population ? Devons-nous rester dans une logique d’économie de marché ou sommes-nous condamnés à une augmentation sans fin du logement social, au détriment de l’intégration sociale, de la réduction patrimoniale des inégalités et de la mobilité ?

Trois pistes de réponses. Comme l’écrivaient Keynes et Schumpeter, tout progrès véritable n’est pas le produit de causalités dans la continuité exprimée dans le jugement moyen, mais passe par un saut, une discontinuité, une nouveauté, non pas externe mais endogène, dans une réalité où priment ce que Schumpeter appelle le trio « indétermination, nouveauté et saut ».

Reconnaitre, exprimer, introduire dans les modélisations économiques et financières cette discontinuité endogène est l’enjeu crucial pour entraîner un véritable progrès. Ainsi, les réponses seront probablement multiples mais, souhaitons-le, si l’on veut redonner au logement ses fonctions essentielles (y compris sociétales), elles devraient s’articuler autour de 3 thèmes :

1. Instaurer des aménagements à la propriété classique

Près de 8 000 Mrds d’euros de patrimoine immobilier sont immobilisés, voir stérilisés dans le logement. Comment en tirer parti ?

Propriété dégressive. La première des solutions envisageables est d’extraire une partie du capital actuellement stérilisé dans le logement via une propriété dégressive : une transmission partiellement anticipée du bien peut financer les services associés au vieillissement de la population et l’adaptation des logements aux dérèglements climatiques. Par ailleurs, les réflexions menées par la CDC à travers le rapport Sichel doivent trouver des débouchés massifs dans le secteur bancaire comme dans des produits d’épargne, assurantiels ou non.

Prêt attaché au bien et non plus seulement à la personne. Certains pays, comme la Suède, la Hollande ou encore la Suisse financent en partie perpétuellement le logement, en partant du principe que la durée de vie du logement est supérieure à celle de celui qui l’occupe. Ce n’est pas notre modèle historique mais, pour autant, nous pouvons le faire évoluer par une forme de propriété dégressive, par opposition à la propriété progressive qui se réalise traditionnellement à travers le remboursement du capital du prêt.

Crédit hypothécaire sur le logement du senior. La généralisation des prêts avances-travaux et mutations, remboursables lors des mutations, permettraient, comme cela est fait dans beaucoup de pays (Canada, Australie, etc.) de financer les travaux d’adaptation fonctionnelle, le paiement des services aux seniors propriétaires qui en ont besoin et une transmission partielle anticipée du logement.

Viager. Corollairement et alternativement, il serait pertinent de relancer toutes les formes de viager mutualisé : avec ou sans bouquet, libre ou occupé, annulant ou non le risque de queue de distribution épaisse que sont le décès anticipé ou une longévité supérieure via des contrats assurantiels complémentaires.

2. Réinventer le parcours résidentiel et la propriété progressive

L’acquisition de son logement n’est plus possible pour de nombreux habitants du fait de l’augmentation des prix, sans compter probablement des couts de construction dans les prochaines années, même si des mesures de baisse de prix du foncier sont prises. De même, l’investissement locatif n’est absolument pas attractif pour un investisseur du fait de loyers trop faibles et d’un rapport contractuel délétère (le bail résidentiel).

Le modèle de démembrement classique qu’est l’usage contre un loyer ne fonctionne donc plus. Si la valeur d’échange est incompatible avec la valeur d’usage, changeons comme l’ont fait les constructeurs d’automobiles avec le leasing en l’adaptant aux spécificités du logement : un bien qui peut se financer à taux fixe sur 25 ans, qui a une valeur très résiliente (alors qu’une voiture converge vers zéro au bout de 10 ans) et un besoin de sécurité et de mobilité a toutes les caractéristiques permettant des évolutions financières et juridiques bénéfiques à toutes les parties.

Plaidoyer pro-domo pour le modèle Neoproprio. Via un bail emphytéotique de 25 ans complété par des contrats, la « néopropriété » repose sur une propriété totale mais limitée dans le temps ; elle permet ainsi de rendre comparable le coût d’acquisition avec un loyer tout en se constituer automatiquement une épargne. Avec une différence fondamentale : un loyer est versé à fonds perdus tandis qu’un crédit contribue au paiement d’un bien qui conserve une valeur.

• Pour l’investisseur qui est aux côtés du particu-lier emphytéote, c’’est le moyen de retrouver un rendement attractif. En cédant temporai-rement la propriété (et non pas simplement l’usage contre un loyer), il est également dégagé des coûts de la gestion locative et de toutes les contraintes, y compris celle liée à l’image (c’est compliqué pour un assureur militant d’expulser un locataire qui ne paye pas son loyer…).

• Cet investisseur au côté du Néopropriétaire peut être de nature très différente :

- un institutionnel, qui retrouve dans l’investissement résidentiel un actif attractif aussi bien en termes de risque-rendement que de diversification d’allocation d’actif ;

- les promoteurs, qui peuvent ainsi faire évoluer le « business d’entreprise » de build to sell à build to lease en optimisant financièrement et fiscalement la quotité de fonds propres qu’ils conserveraient (via des emprunts partiels adossés) en « leasant » une partie de leur production … se désensibilisant ainsi des cycles de promotion et en créant une richesse financière, et boursière, beaucoup plus stable, durable et valorisable ;

- les entreprises, qui peuvent ainsi proposer (également via une optimisation des quotités de fonds propres et dette) dans leur package RH un logement à leurs salariés. A la différence d’une voiture de fonction, qui leur coutent, la constitution du patrimoine logements serait au contraire un fort profit à terme pour l’entreprise.

- et pourquoi pas, de manière ultime, comme aux États-Unis, des syndicats qui proposent à très bon compte, pour eux comme pour leurs adhérents, des logements.

3. Revoir le logement social

Bien qu’indispensable à notre modèle social, à notre mode de vie et à notre modèle économique de PIB, le logement social est aujourd’hui grippé. La réponse n’est pas uniquement dans la production de millions de logements sociaux mais aussi dans son fonctionnement : pour un pays qui a besoin de mobilité géographique, la durée moyenne de location est de 22 ans, contre 5 ans en location classique et 8 à10 ans pour les propriétaires en zones tendues.

« Tokeniser » l’immobilier. Comme Jules Verne, je rêve pour la fin du XXI siècle d’une ville et d’un système réconciliant technologie (y compris IA), finance, environnement, tout en faisant Société pour tous. Alors rêvons d’un monde dépolitisé et loin des dogmes et habitudes actuels.

L’Intelligence Artificielle nous permettrait de confronter en permanence notre besoin à l’offre de logements et faciliterait les échanges, qu’ils soient locatifs ou de propriété, temporaire ou classique. La technologie rend possible la « tokenisation » de l’immobilier et singulièrement les grands parcs d’immeubles sociaux. Ainsi, en permanence, pourra se faire la confrontation entre les offres multiples (y compris les emplois, les services, les aménités) et la demande émanant notamment du besoin de mobilité des habitants (lien digital entre offre d’emploi et offre de logements, écoles ou résidences de soins, etc.).

Les résidents qui le souhaitent (et le peuvent) achètent des token financés par des Baux Réels Solidaires (BRS) leur donnant des droits de propriété et d’usage librement cessibles (de fait sans droit de mutation) sur une plateforme ou sont échangés ces token et les biens, une sorte de Plan d’Épargne du Logement Solidaire. Fini le loyer, aussi faible soit-il, systématiquement à fonds perdu, fini l’assignation à résidence une fois le bien obtenu (qui aujourd’hui a intérêt à libérer un bien trop grand pour un plus petit, éventuellement plus loin de son lieu de vie, et plus cher).

Un nouveau monde ESG pour l’immobilier

Personnellement, je suis toujours un peu surpris de voir l’ingéniosité du monde de la « tech » à développer des solutions telle que la propriété fractionnée pour acheter un vignoble ou un hôtel particulier, ou celle de certains promoteurs qui fabriquent des logements modulables en fonction de l’évolution de la composition de la famille.

Pourquoi ne pas faire preuve de la même ingéniosité aux besoins des résidents d’avoir, tout au long de leur vie, le logement géographiquement adapté à leur situation familiale (il y a plus souvent des divorces que des besoins d’agrandissement / réduction de la surface de logement) et à leur parcours professionnel (études, emplois, retraite).

Bref, créons un monde ESG où le E serait la réconciliation de l’Environnement et de l’Économie, le S celle du Social et du Sociétal et le G l’alliance d’une gouvernance et d’une relation contractuelle apaisée.

Changer les habitudes et les process. Les évolutions relatives à la propriété dégressive, temporaire ou progressive ne nécessitent aucune (ou qu’une très faible) évolution du corpus juridique et fiscal mais l’acceptation d’évolutions significatives dans les habitudes et process des intervenants :

- les banques, pour la propriété dégressive ;

- les institutionnels et professionnels de l’épargne, pour la propriété dégressive ou temporaire ;

- les entreprises, de plus en plus concernées par les difficultés de logement de leurs salariés ;

- l’État, facilitateur et soutien de ces évolutions.

• Il n’y aura pas de sortie de ces crises sans que les investisseurs institutionnels, au sens large du terme, ne reviennent dans le circuit économique du logement. Cela suppose une modification des modalités d’interven-tions habituelles de tous les acteurs (prê-teurs, investisseurs, État) autre que ceux de l’immobilier.

• Les crises du logement ne sont, on le voit tous les jours dans les médias, évoquées que par les professionnels de l’immobilier qui, dans leur très grande majorité, demandent des mesures très conjoncturelles alors qu’il s’agit de faire évoluer les modèles comme le firent nos prédécesseurs à l’issue des guerres centenaires.

Nouvelle partie prenante. Il ne pourra pas y avoir d’évolutions significatives ni d’inversement des tendances sans modification profonde du rapport à la propriété et, fondamentalement, sans qu’il n’y ait de nouvelle partie prenante. En effet, le modèle actuel fonctionne de plus en plus mal, qu’il soit bipartite (un propriétaire et une banque qui le finance), ou tripartite (un propriétaire, une banque qui le finance et un locataire). Et l’ajout d’une partie supplémentaire, l’État, qui intervenir pour soutenir les uns (subventions fiscales) et les autres (logement social, PTZ, etc.) a montré ses limites.

En intégrant une nouvelle partie – un Néo-propriétaire, financé par une banque, un investisseur qui accompagne le Néo-propriétaire (éventuellement financé partiellement par une banque) –, le cercle est ainsi brisé et une dynamique positive est retrouvée. Il en est de même dans la propriété dégressive pour financer le vieillissement de la population et la rénovation des logements.

Politique du logement. La question du Logement Social, telle que je la revisite de manière quasi-utopique, serait aussi disruptive que la création de la retraite par répartition et de la Sécurité Sociale… Aurons-nous le courage de nous y attaquer avant que la crise du logement n’ait fait exploser la Société en sortant enfin de l’ambiguïté préjudiciable à toutes les parties ? Au final, ce qu’il faut pour le logement social, comme pour la question environnementale, c’est une politique du logement ordonnancée par l’État !

Réflexions Immobilières, Xavier LEPINE, mars 2024